.

Τυχόν έξοδος της Ιταλίας από το ευρώ, με το 93% των ομολόγων της στο εθνικό της δίκαιο και με χρέη στα 2,3 τρις €, πανικοβάλλει τη Γερμανία – επίσης τη δεύτερη ισχυρότερη της τράπεζα και τις ασφαλιστικές της εταιρείες, οι οποίες έχουν στην κατοχή τους μεγάλο μέρος του ιταλικού χρέους.

.

Άρθρο

Το νούμερο ένα πρόβλημα της Ευρωζώνης είναι η Ιταλία – κυρίως λόγω του τεράστιου δημοσίου χρέους της που πλησιάζει τα 2,3 τρις € (επταπλάσιο του ελληνικού), των προβλημάτων των τραπεζών της και των λοιπών αδυναμιών της οικονομίας της (άρθρο). Η χώρα έχει βέβαια πολλά όπλα στη διάθεση της, ειδικά όσον αφορά την άσκηση πιέσεων στη Γερμανία – οπότε είναι σε πολύ καλύτερη θέση από την Ελλάδα. Τα βασικότερα είναι τα εξής:

(α) Αποτελεί την τρίτη μεγαλύτερη οικονομία της νομισματικής ένωσης, οπότε τυχόν έξοδος της από το κοινό νόμισμα θα μπορούσε να σημαίνει το τέλος του ευρώ – κάτι που φυσικά θέλει να αποφύγει η Γερμανία, η οποία κερδίζει τεράστια ποσά απομυζώντας τους εταίρους της.

(β) Η γερμανική τράπεζα Commerzbank, καθώς επίσης οι ασφαλιστικές εταιρείες Allianz και Muenchner Rueck, έχουν στην κατοχή τους πολλά δις € σε ομόλογα του ιταλικού δημοσίου (πηγή: focus) – γεγονός που σημαίνει πως εάν χρεοκοπήσει η Ιταλία, θα αντιμετωπίσουν τεράστιες οικονομικές δυσκολίες (κάτι ανάλογο ισχύει επίσης για τις γαλλικές τράπεζες). Προφανώς δε η Ιταλία δεν μπορεί να διασωθεί από τον ESM, ενώ υπάρχουν οι εξής προτάσεις εξόδου της από την κρίση υπερχρέωσης:

- Η αυτόματη επιμήκυνση του χρόνου αποπληρωμής των ομολόγων της σε περίπτωση ανάγκης – κάτι που θα της έδινε χρόνο για να αντιμετωπίσει τα προβλήματα της.

- Η αλλαγή των παλαιών ομολόγων με καινούργια, έστω χωρίς μείωση της τιμής τους, όπως συνέβη στην Ελλάδα με το PSI. Ειδικότερα, το 93% των υφισταμένων ομολόγων έχουν εκδοθεί στο εθνικό δίκαιο της Ιταλίας – όπως ακριβώς τα ελληνικά πριν το 2012. Το γεγονός αυτό επιτρέπει στην Ιταλία να τα εξυπηρετήσει σε λιρέτες, εάν τυχόν επιλέξει την έξοδο της από την Ευρωζώνη. Ως εκ τούτου προτείνεται η μετατροπή τους σε αγγλικού δικαίου και η μη δυνατότητα αλλαγής σε λιρέτα – έναντι χαμηλότερων επιτοκίων και επιμήκυνσης του χρόνου αποπληρωμής τους. Η Ιταλία όμως αποκλείεται να συμπεριφερθεί τόσο ανόητα, όσο η Ελλάδα με το PSI – οπότε δεν φαίνεται να επιλέγεται αυτή η λύση.

(γ) Η δυνατότητα της να ωφεληθεί εξερχόμενη από την Ευρωζώνη αφού, με βάση διάφορες οικονομικές μελέτες, θα ήταν πολύ συμφέρουσα. Ο ρυθμός ανάπτυξης της θα κατέρρεε μεν τα τρία πρώτα χρόνια, αλλά από το τέταρτο έτος και μετά θα αυξανόταν σημαντικά. Θεωρείται δε πως το αργότερο το 2020 το ΑΕΠ της θα είχε φτάσει στα επίπεδα του 2007 (2,2 τρις $), ενώ σήμερα ευρίσκεται πολύ χαμηλότερα (1,85 τρις $).

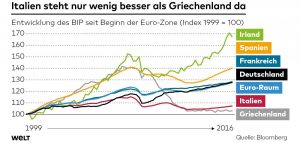

Περαιτέρω, η Ιταλία εισήλθε στην Ευρωζώνη με πολύ χειρότερες προϋποθέσεις από την Ελλάδα – αφού το χρέος της ήταν υψηλότερο από το 110% του ΑΕΠ της, παρά τα swap που είχε χρησιμοποιήσει για την απόκρυψη του. Έκτοτε η οικονομία της ήταν η μοναδική που δεν αναπτύχθηκε καθόλου – ενώ σήμερα είναι στα επίπεδα του 1999, ελαφρά σε καλύτερη θέση από την Ελλάδα, αλλά σε πολύ χειρότερη από την Ιρλανδία, την Ισπανία, τη Γαλλία, τη Γερμανία και το μέσο όρο της Ευρωζώνης (γράφημα, από επάνω προς τα κάτω οι χώρες και η εξέλιξη του ΑΕΠ τους από το 1999 = 100).

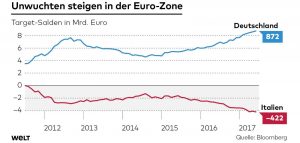

Περαιτέρω, η Ιταλία εισήλθε στην Ευρωζώνη με πολύ χειρότερες προϋποθέσεις από την Ελλάδα – αφού το χρέος της ήταν υψηλότερο από το 110% του ΑΕΠ της, παρά τα swap που είχε χρησιμοποιήσει για την απόκρυψη του. Έκτοτε η οικονομία της ήταν η μοναδική που δεν αναπτύχθηκε καθόλου – ενώ σήμερα είναι στα επίπεδα του 1999, ελαφρά σε καλύτερη θέση από την Ελλάδα, αλλά σε πολύ χειρότερη από την Ιρλανδία, την Ισπανία, τη Γαλλία, τη Γερμανία και το μέσο όρο της Ευρωζώνης (γράφημα, από επάνω προς τα κάτω οι χώρες και η εξέλιξη του ΑΕΠ τους από το 1999 = 100). Ως εκ τούτου είναι ασφαλώς προτιμότερη η έξοδος της, με την οποία συμφωνεί πλέον πάνω από το 50% των Πολιτών της, καθώς επίσης η πλειοψηφία των πολιτικών κομμάτων. Ενδεχομένως λοιπόν να επιλεχθεί αυτός ο δρόμος στις εκλογές του επομένου έτους – κάτι που πανικοβάλλει τη Γερμανία, όχι μόνο για τους λόγους που αναφέραμε παραπάνω αλλά, επίσης, εξαιτίας των οφειλών της στο σύστημα Target 2 της ΕΚΤ (γράφημα), οι οποίες το καλοκαίρι ήταν στα 422 δις € με κυριότερο δανειστή εδώ τη Γερμανία (872 δις €). Δυστυχώς δεν έχει στην ηγεσία της Ιταλίας τον κ. Renzi που μπορούσε να επηρεάσει κατά το δοκούν, όπως όλους τους Έλληνες πρωθυπουργούς – οπότε κυριολεκτικά τρέμει.

Ως εκ τούτου είναι ασφαλώς προτιμότερη η έξοδος της, με την οποία συμφωνεί πλέον πάνω από το 50% των Πολιτών της, καθώς επίσης η πλειοψηφία των πολιτικών κομμάτων. Ενδεχομένως λοιπόν να επιλεχθεί αυτός ο δρόμος στις εκλογές του επομένου έτους – κάτι που πανικοβάλλει τη Γερμανία, όχι μόνο για τους λόγους που αναφέραμε παραπάνω αλλά, επίσης, εξαιτίας των οφειλών της στο σύστημα Target 2 της ΕΚΤ (γράφημα), οι οποίες το καλοκαίρι ήταν στα 422 δις € με κυριότερο δανειστή εδώ τη Γερμανία (872 δις €). Δυστυχώς δεν έχει στην ηγεσία της Ιταλίας τον κ. Renzi που μπορούσε να επηρεάσει κατά το δοκούν, όπως όλους τους Έλληνες πρωθυπουργούς – οπότε κυριολεκτικά τρέμει.ΠΗΓΗ: http://www.analyst.gr

Ανάρτηση από:geromorias.blogspot.com

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.