Τα μικρά αλλά σημαντικά οικονομικά κείμενα, σε συνδυασμό με τους πίνακες τους, δίνουν μία εικόνα της ελληνικής οικονομίας από ορισμένες πλευρές – βοηθώντας στην κατανόηση αυτών που ακούγονται, με στόχο τη χειραγώγηση των Πολιτών. Έχουμε πει πάντως πολλές φορές ότι, για να αναπτυχθεί και να ευημερήσει η Ελλάδα, δεν χρειάζονται ψέματα, αλλά παραγωγικές επενδύσεις – οι οποίες προϋποθέτουν τα εξής γνωστά από δεκαετίες: (1) απλοποίηση του φορολογικού συστήματος με κίνητρα για επενδύσεις, (2) καταπολέμηση της γραφειοκρατίας με την απλοποίηση όλων των διαδικασιών, (3) αξιόπιστο και σταθερό τραπεζικό σύστημα που να μην κλέβει τους Πολίτες, (4) καταπολέμηση της διαφθοράς και της διαπλοκής, (5) γρήγορη, αποτελεσματική και απλοποιημένη απονομή δικαιοσύνης, (6) σωστό και σύγχρονο εκπαιδευτικό σύστημα συνδεδεμένο με την αγορά εργασίας, (7) ισχυρή Αρχή ανταγωνισμού που να αποτρέπει τα καρτέλ και την αισχροκέρδεια, (8) δίκαιη εργατική νομοθεσία, (9) αξιοκρατία στα υπουργεία και (10) ένα λειτουργικό οικοσύστημα για τις επιχειρήσεις, έτσι ώστε να μοιράζονται την τεχνογνωσία, το marketing, τα Logistics κοκ.

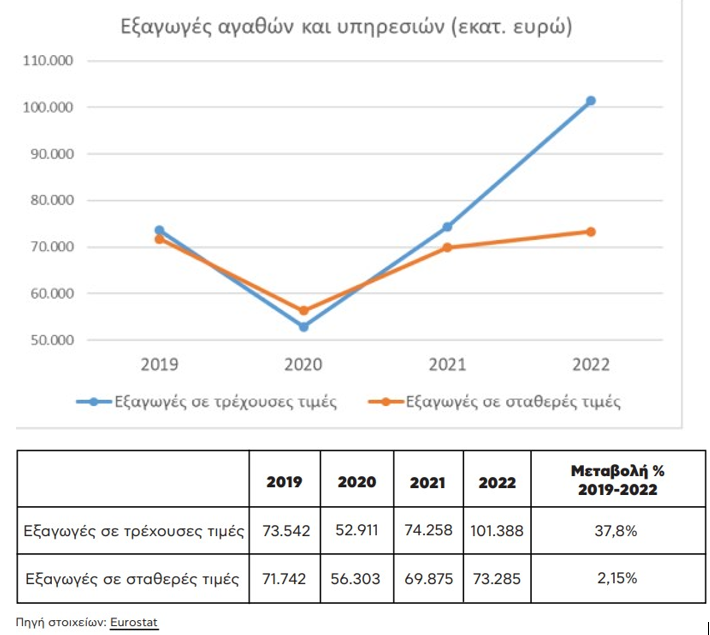

Ο μύθος της κατακόρυφης ανόδου των εξαγωγών

Εάν θέλει να έχει κανείς πραγματικές συγκρίσεις με τα προηγούμενα χρόνια, θα πρέπει να μετρήσει τις εξαγωγές αγαθών και υπηρεσιών, μαζί με τον τουρισμό δηλαδή, σε σταθερές τιμές του 2010 – έτσι ώστε να μην συμπεριλαμβάνεται ο πληθωρισμός που καθιστά ανόμοιες τις συγκρίσεις μεταξύ τους (γράφημα).

Έτσι θα διαπιστώσει πως αυξήθηκαν μεν οι εξαγωγές αγαθών και υπηρεσιών το 2022 σε τρέχουσες (=μαζί με τον πληθωρισμό) τιμές, αλλά πολύ λίγο σε σταθερές τιμές (=χωρίς τον πληθωρισμό), σε σχέση με το 2019 – το οποίο χρησιμοποιούμε επειδή δεν ήταν έτος πανδημίας. Όταν ακούμε δε για κατακόρυφη άνοδο των τουριστικών μας εσόδων το 2023, με αποτέλεσμα να είναι υψηλότερα από το 2019, πρόκειται επίσης για ένα μεγάλο ψέμα – αφού θα έπρεπε να αφαιρεθεί ο πληθωρισμός, για να διαπιστώσουμε πόσες είναι πραγματικά (εκτός του ότι είναι σε μεγάλο βαθμό πια ζημιογόνος ο τουριστικός μας κλάδος και παραμένει μη συνδεδεμένος με την εγχώρια παραγωγή).

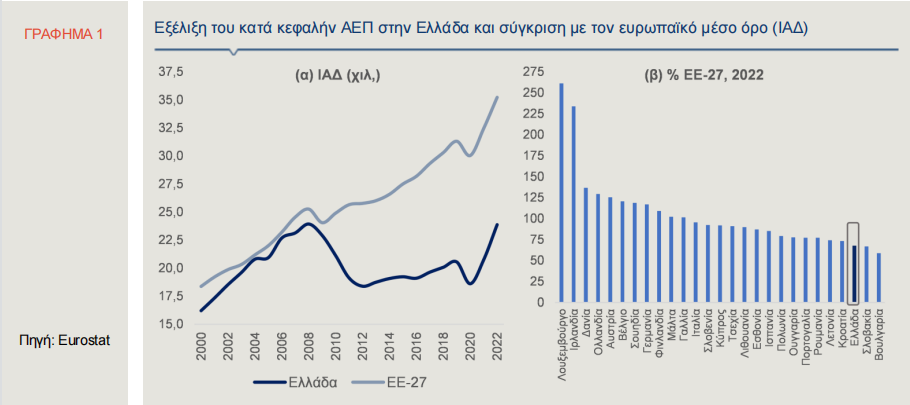

Το κατά κεφαλήν ΑΕΠ της Ελλάδας ανήλθε το 2022, με βάση τις ισοτιμίες αγοραστικής δύναμης, στο επίπεδο που είχε καταγραφεί το 2008. Εντούτοις, ο βαθμός σύγκλισης με τον ευρωπαϊκό μέσο όρο, δηλαδή το κατά κεφαλήν ΑΕΠ της Ελλάδας ως ποσοστό του κοινοτικού μέσου, δεν έχει προσεγγίσει το επίπεδο του 2008.

Το ποσοστό σύγκλισης με την ΕΕ συνεχίζει να είναι αρκετά χαμηλό, αφού διαμορφώθηκε στο 68% το 2022 – ή στο τρίτο χαμηλότερο της ΕΕ των 27. Το 2002, το κατά κεφαλήν ΑΕΠ της Ελλάδας ανερχόταν στο 93,3% του αντίστοιχου μεγέθους της ΕΕ των 27 – πλησίαζε δηλαδή το 100 του μέσου όρου της ΕΕ.

Επομένως η διαφορά έκτοτε έχει διευρυνθεί εις βάρος μας κατά 25,3 μονάδες – μία απόσταση που είναι κυριολεκτικά τρομακτική.

Το γεγονός αυτό τεκμηριώνει ξανά τα θλιβερά συγκριτικά μεγέθη της Ελλάδας με την ΕΕ – ως αποτέλεσμα της κακοδιαχείρισης όλων των κυβερνήσεων μας που δυστυχώς συνεχίζεται. Επίσης πως τα απόλυτα μεγέθη είναι παραπλανητικά, χωρίς τέτοιου είδους συγκρίσεις.

Θλιβερές συγκρίσεις

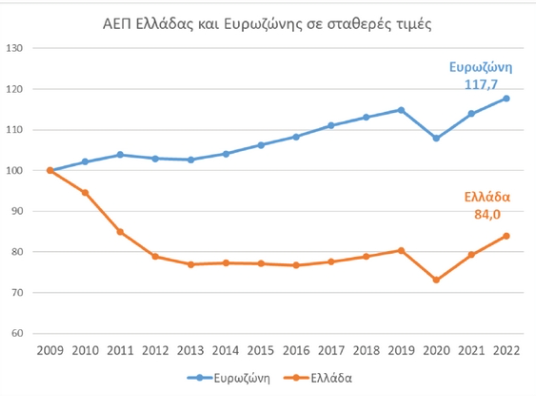

Ενώ το ΑΕΠ της Ελλάδας σε σταθερές τιμές έχει μειωθεί από το 100 το 2009 στο 84 το 2022, το μέσο ΑΕΠ της Ευρωζώνης έχει αυξηθεί από το 100 στο 117,7 στο ίδιο χρονικό διάστημα – γεγονός που σημαίνει πως η απόσταση της Ελλάδας έχει διευρυνθεί κατά 33,7 μονάδες, από την ίδια αφετηρία!

Όπως λέμε λοιπόν ότι, δεν έχει μόνο σημασία πόσο τρέχει κανείς, αλλά και πόσο τρέχουν οι άλλοι, με τους οποίους συγκρίνεται, έτσι δεν πρέπει να μετράμε μόνο την πτώση του ΑΕΠ μας από τα μνημόνια, αλλά και την άνοδο των άλλων. Το παραπάνω μέγεθος είναι τρομακτικό – ενώ επεξηγεί γιατί έχουμε καταντήσει να περνάμε στην ουσία μόνο τη Βουλγαρία, σε όρους κατά κεφαλήν εισοδήματος. Είναι κάτι παραπάνω από ντροπή πάντως, να συγκρίνεται η πάμπλουτη Ελλάδα, με την πάμπτωχη και πρώην κομμουνιστική Βουλγαρία – κάτι που οφείλεται αποκλειστικά και μόνο στην απίστευτη κακοδιαχείριση των κυβερνήσεων μας που δυστυχώς επιδεινώνεται.

Αντίστροφη μέτρηση προς τη χρεοκοπία

Ο στόχος της κυβέρνησης, σύμφωνα με τον κ. Πετραλιά, είναι η μείωση του δημοσιονομικού μας ελλείμματος – έτσι ώστε να μην αυξάνεται το δημόσιο χρέος. Σωστό. Το θέμα είναι όμως πως επιτυγχάνεται.

Σίγουρα όχι με την υπερφορολόγηση που έχει δρομολογήσει η κυβέρνηση, κυρίως με τη διατήρηση των ίδιων φορολογικών συντελεστών, στις αυξημένες τιμές – αφού έτσι στραγγαλίζεται η οικονομία μας. Εκτός αυτού, αυξάνονται τα ελλείμματα του εμπορικού μας ισοζυγίου (στα 39 δις € το 2022) που μειώνουν το ΑΕΠ, εξανεμίζουν τα τουριστικά μας έσοδα (21 δις € το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών) και αυξάνουν το εξωτερικό μας χρέος – αφού στραγγαλίζεται η παραγωγή.

Ο στόχος λοιπόν είναι διττός και δεν πρέπει ο πρώτος να είναι εις βάρος του δεύτερου – απλά οικονομικά. Εάν δηλαδή δεν στηριχθεί η παραγωγή και συνεχίσει να επιδοτείται η κατανάλωση, με τις επενδύσεις να αφορούν κυρίως τα ακίνητα, το ξεπούλημα των πάντων και τον τουρισμό, η Ελλάδα θα εκτροχιαστεί ξανά, στην επόμενη παγκόσμια κρίση – όπως ακριβώς το 2009.

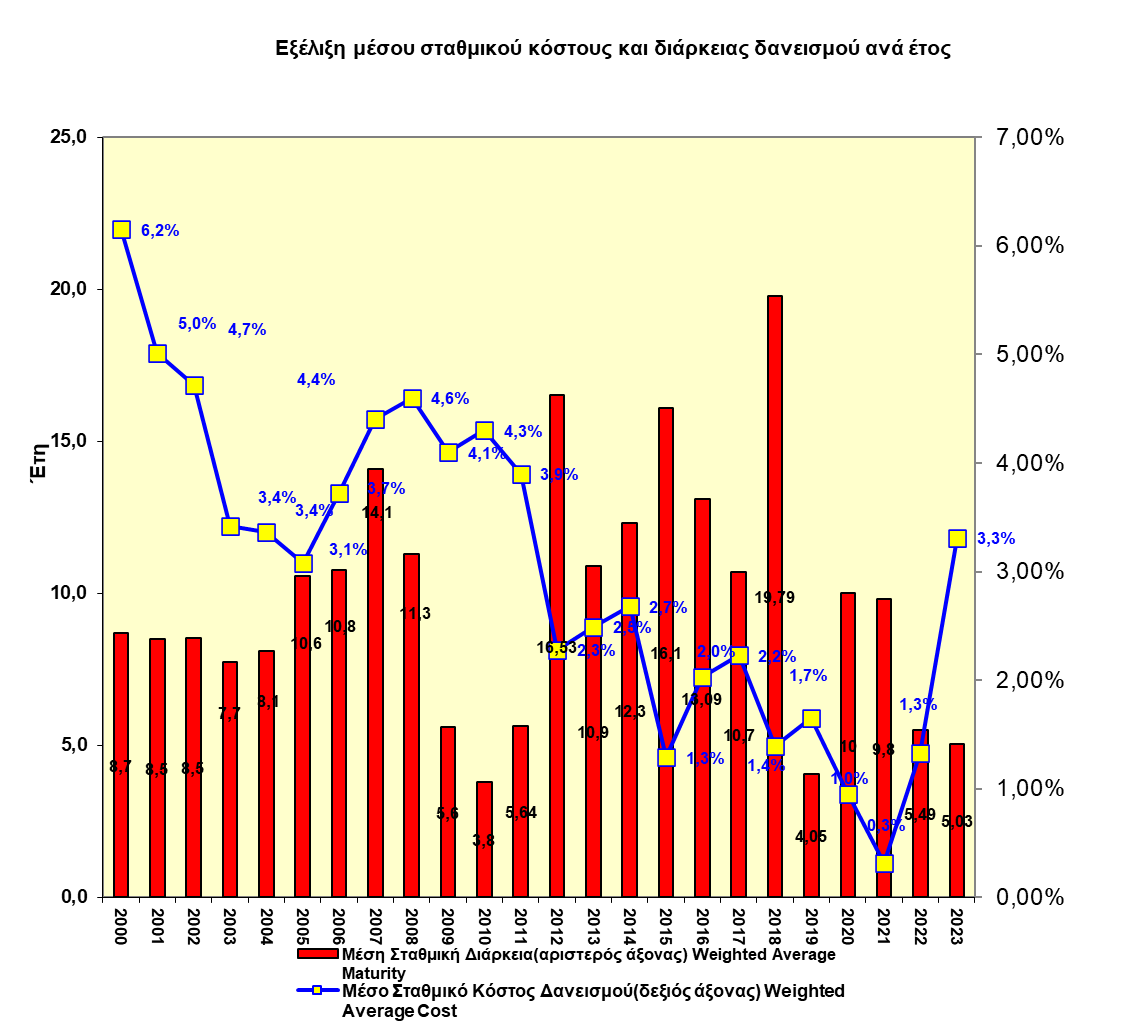

Ήδη έχει διπλασιαστεί μέσα σε ένα έτος το μέσο σταθμικό επιτόκιο, αυξήθηκαν κατακόρυφα οι ετήσιοι τόκοι και μειώνεται επικίνδυνα η μέση αποπληρωμή του χρέους – γεγονότα που σημαίνουν πως η αντίστροφη μέτρηση προς τη χρεοκοπία επιταχύνεται.

Τέλος, όσον αφορά το ρυθμό ανάπτυξης του 2022 που από 5,9% αναθεωρήθηκε από την ΕΛΣΤΑΤ στο 5,6%, θα είχε τότε μόνο νόημα για τους Πολίτες, όταν τα πραγματικά τους εισοδήματα, η αγοραστική τους δύναμη δηλαδή, αυξανόταν επίσης κατά 5,6% – όπου όμως, σύμφωνα με τον ΟΟΣΑ, μειώθηκε κατά 7,4%.

Η ανάπτυξη λοιπόν από το ξεπούλημα και από τα υπερκέρδη των ενεργειακών εταιριών ή των καρτέλ των Σούπερ Μάρκετ και από την αισχροκέρδεια των τραπεζών, δεν ωφελεί καθόλου τους Πολίτες – ενώ ασφαλώς στηρίζεται σε ξύλινα πόδια.

Η ληστεία των Ελλήνων από τις τραπεζικές προμήθειες

Ελληνική Τράπεζα: Απλό έμβασμα σε άλλη τράπεζα εσωτερικού: 1,2 € Άμεσο έμβασμα 1,2 +2,5 = 3,7 € Επιπλέον χρέωση στην τράπεζα του αποδέκτη: 4 € Σύνολο: 7,7 €.

Αυστριακή Τράπεζα Bank Austria: Άμεσο έμβασμα σε άλλη τράπεζα του εξωτερικού: 0,38 € χωρίς χρέωση του αποδέκτη Δηλαδή: 20 φορές πιο ακριβή η ελληνική τράπεζα! 2.000% απλουστευμένα! Πώς να είναι έτσι ανταγωνιστική η Ελλάδα;

Από την άλλη πλευρά, εύλογα οι συστημικές Τράπεζες προβλέπουν 2,5 δις € από τόκους στο γ’ τρίμηνο και περιμένουν πάνω από 9 δις το χρόνο – ενώ οι Ευρωπαίοι απολαμβάνουν τα διπλάσια επιτόκια καταθέσεων από τους Έλληνες

Εάν υποθέσουμε πως 4.000.000 Έλληνες έκαναν ένα μόνο έμβασμα on line το μήνα (διενεργούνται πολύ περισσότερα φυσικά), οι τράπεζες θα εισέπρατταν προμήθειες ύψους 92,40 € ετήσια από τον καθένα – άρα συνολικά περίπου 370.000.000 € το χρόνο. Καθόλου ευκαταφρόνητα έσοδα – πόσο μάλλον όταν δεν έχουν έξοδα, αφού οι πελάτες κάνουν τα εμβάσματα μόνοι τους ηλεκτρονικά. Φυσικά τα έσοδα τους από τις προμήθειες είναι πολύ μεγαλύτερα (γράφημα).

Στην Αυστρία θα εισέπρατταν 18.240.000 – ενώ στη Μ. Βρετανία, στο Βέλγιο, στη Γερμανία, στην Ολλανδία, στην Ισπανία, στη Σουηδία κλπ., οι τράπεζες δεν εισπράττουν τίποτα για εμβάσματα εντός ΕΕ! Στη Μ. Βρετανία στο παρελθόν είχαν υποβληθεί αγωγές εναντίον των τραπεζών για αυτές τις μεθοδεύσεις – ενώ οι Έλληνες τις αποδέχονται αδιαμαρτύρητα, παρά το ότι έχουν διασώσει τις τράπεζες τόσες φορές.

Όσον αφορά την κυβέρνηση, η ανοχή της στη ληστεία είναι εγκληματική – εύλογη βέβαια, αφού η ΝΔ οφείλει στις τράπεζες πάνω από 400.000.000 €, όπως άλλωστε και το ΠΑΣΟΚ. Αυτές οι τραπεζικές ληστείες, εάν όχι «απάτες» και «κλοπές», όπως επίσης από τους τόκους καταθέσεων και χορηγήσεων, από τα POS κλπ. πρέπει να σταματήσουν αμέσως – αφού καταστρέφουν σταδιακά τους Έλληνες και την οικονομία μας που είναι αδύνατον έτσι να ανταγωνιστούν τις άλλες χώρες.

Οι ελληνικές επιχειρήσεις που λαμβάνουν δάνειο έως 250.000 €, θα πληρώνουν το υψηλότερο επιτόκιο στην Ευρώπη – 6,34% ή κατά δύο μονάδες υψηλότερο από τον κοινοτικό μέσο όρο του 4,34%. Πώς είναι δυνατόν λοιπόν να λειτουργήσουν οι μικρομεσαίες επιχειρήσεις μας, η ραχοκοκαλιά της Οικονομίας, ανταγωνιστικά με τις άλλες χώρες;

Με τον εναρμονισμένο πληθωρισμό τώρα στη χώρα μας το Σεπτέμβρη του 2023 στο 2,4%, όταν είναι 4,3% στην Ευρωζώνη, το πραγματικό επιτόκιο δανεισμού στην Ελλάδα (=μείον τον πληθωρισμό), διαμορφώνεται στο 3,94% – όταν στην Ευρωζώνη μόλις στο 0,04%!

Εάν δε τα συγκρίνουμε με τον εγχώριο πληθωρισμό του 1,6% τότε το πραγματικό επιτόκιο δανεισμού στην Ελλάδα διαμορφώνεται στο 4,74% – κάτι περισσότερο από ληστρικό δηλαδή. Συμπερασματικά λοιπόν, οι ελληνικές τράπεζες εκδικούνται τις επιχειρήσεις, αλλά και τα νοικοκυριά (αφού τα στεγαστικά δάνεια έχουν εκτοξευθεί στο 6,33%), για τη διάσωση τους από εμάς τους φορολογουμένους με πάνω από 45 δις €, συν τον αναβαλλόμενο φόρο των 17 δις €, συν το Ηρακλής των 18,7 δις €, συν το hive down – ενώ πλειστηριάζουν επί πλέον τα σπίτια των Ελλήνων, χρεώνουν τις υψηλότερες προμήθειες στην ΕΕ, κλέβουν τα χρήματα των καταθετών τους (αφού πληρώνουν μηδαμινά επιτόκια) και κερδίζουν τεράστια ποσά (3,2 δις € μόνο οι συστημικές το 2022 και προβλέπουν 3,8 δις € το 2023).

Με απλά λόγια, στραγγαλίζουν την Οικονομία και ληστεύουν τους Έλληνες, ενώ η κυβέρνηση παρακολουθεί ανίκανη να αντιδράσει – αφού η ΝΔ χρωστάει στις τράπεζες πάνω από 400 εκ. € (όπως άλλωστε και το ΠΑΣΟΚ), οπότε είναι εξαρτημένη από αυτές. Πόσο μάλλον όταν δεν πληρώνει ούτε τους τόκους των δανείων της – τα οποία ως εκ τούτου αυξάνονται συνεχώς.

«(1) Η Ελλάδα ευρίσκεται στην 1η θέση μεταξύ των χωρών μελών της Ε.Ε. στην ανεργία των νέων με 36,80% – έναντι 13,30% του μέσου όρου της Ε.Ε.

(2) Το 60% των νέων από 25 έως 34 ετών στην Ελλάδα, μένει με τους γονείς του – έναντι 30% του μέσου όρου της Ε.Ε. Προφανώς επειδή οι μισθοί δεν επιτρέπουν την ενοικίαση κατοικίας και την κάλυψη των εξόδων διαβίωσης.

(3) Η Ελλάδα κατέχει την 1η θέση μεταξύ των χωρών μελών της Ε.Ε. στο κόστος μίσθωσης μιας κατοικίας, ενοικίου δηλαδή, αφού αντιστοιχεί στο 33% του μέσου διαθέσιμου εισοδήματος ενός μέσου νοικοκυριού – έναντι 7,80% του μέσου όρου της Ε.Ε.» Επί πλέον των παραπάνω, έχουμε τα εξής:

(1) Φυγή στο εξωτερικό 400.000 πτυχιούχων νέων και επιστημόνων (=brain drain), μετά τα μνημόνια – σε σύνολο άνω των 700.000 Ελλήνων που εγκατέλειψαν τη χώρα για να επιβιώσουν.

(2) Πρόβλημα εργατικού δυναμικού – εύλογα λόγω της μετανάστευσης, καθώς επίσης επειδή μόλις το 25% των εργαζομένων καλύπτεται από κάποιου είδους συλλογική σύμβαση, έναντι σχεδόν 75% του μέσου όρου της ΕΕ.

– με τις ετήσιες γεννήσεις να καταρρέουν και με τους θανάτους να είναι σχεδόν διπλάσιοι.

Προφανώς όλα αυτά σημαίνουν πως η Ελλάδα βαδίζει στο λάθος δρόμο – ενώ ασφαλώς δεν εξισορροπούνται από την πληθωριστική κυρίως άνοδο του ΑΕΠ μας και των εσόδων του δημοσίου, μέσω της υπερφορολόγησης.

Αναφέρουμε το δημογραφικό εδώ, στα οικονομικά κείμενα, επειδή όταν μειώνεται ο πληθυσμός μίας χώρας, μειώνονται ταυτόχρονα οι δυνατότητες αύξησης του ΑΕΠ της – αφού είναι συνάρτηση των εργαζομένων της.

Κλείνοντας, το μεγάλο διαρθρωτικό πρόβλημα της Ελλάδας που αναπτύσσεται μεν, λόγω του ότι ευνοείται αυτήν την εποχή ως οικονομία υπηρεσιών, ενώ δεν είχε μεγάλη εξάρτηση από τη ρωσική ενέργεια, επιδεινώνεται – το ότι δηλαδή παρουσιάζει τα δύο τελευταία χρόνια μείωση της παραγωγικότητας των εργαζομένων της επειδή δεν διενεργούνται επενδύσεις, αφού ο δείκτης της Eurostat για την παραγωγικότητα από το 105 που ήταν το 2020, μειώθηκε στο 102 το 2021 και στο 99 το 2022. Πρόκειται λοιπόν για μία ανάπτυξη που στηρίζεται σε ξύλινα πόδια

ΠΗΓΗ:https://analyst.gr/2023/10/20/simantika-mikra-oikonomika-keimena-kai-pinakes/?fbclid=IwAR2RIi3kla6rWl5lmkxOLFoQVjKO0rcRdekeRxoJkiSCzfDReADwK0pafsk

Ανάρτηση από:geromorias.blogspot.com

Έτσι θα διαπιστώσει πως αυξήθηκαν μεν οι εξαγωγές αγαθών και υπηρεσιών το 2022 σε τρέχουσες (=μαζί με τον πληθωρισμό) τιμές, αλλά πολύ λίγο σε σταθερές τιμές (=χωρίς τον πληθωρισμό), σε σχέση με το 2019 – το οποίο χρησιμοποιούμε επειδή δεν ήταν έτος πανδημίας. Όταν ακούμε δε για κατακόρυφη άνοδο των τουριστικών μας εσόδων το 2023, με αποτέλεσμα να είναι υψηλότερα από το 2019, πρόκειται επίσης για ένα μεγάλο ψέμα – αφού θα έπρεπε να αφαιρεθεί ο πληθωρισμός, για να διαπιστώσουμε πόσες είναι πραγματικά (εκτός του ότι είναι σε μεγάλο βαθμό πια ζημιογόνος ο τουριστικός μας κλάδος και παραμένει μη συνδεδεμένος με την εγχώρια παραγωγή).

Η κατάρρευση του κατά κεφαλήν ΑΕΠ

Το κατά κεφαλήν ΑΕΠ της Ελλάδας ανήλθε το 2022, με βάση τις ισοτιμίες αγοραστικής δύναμης, στο επίπεδο που είχε καταγραφεί το 2008. Εντούτοις, ο βαθμός σύγκλισης με τον ευρωπαϊκό μέσο όρο, δηλαδή το κατά κεφαλήν ΑΕΠ της Ελλάδας ως ποσοστό του κοινοτικού μέσου, δεν έχει προσεγγίσει το επίπεδο του 2008.

Το ποσοστό σύγκλισης με την ΕΕ συνεχίζει να είναι αρκετά χαμηλό, αφού διαμορφώθηκε στο 68% το 2022 – ή στο τρίτο χαμηλότερο της ΕΕ των 27. Το 2002, το κατά κεφαλήν ΑΕΠ της Ελλάδας ανερχόταν στο 93,3% του αντίστοιχου μεγέθους της ΕΕ των 27 – πλησίαζε δηλαδή το 100 του μέσου όρου της ΕΕ.

Επομένως η διαφορά έκτοτε έχει διευρυνθεί εις βάρος μας κατά 25,3 μονάδες – μία απόσταση που είναι κυριολεκτικά τρομακτική.

Το γεγονός αυτό τεκμηριώνει ξανά τα θλιβερά συγκριτικά μεγέθη της Ελλάδας με την ΕΕ – ως αποτέλεσμα της κακοδιαχείρισης όλων των κυβερνήσεων μας που δυστυχώς συνεχίζεται. Επίσης πως τα απόλυτα μεγέθη είναι παραπλανητικά, χωρίς τέτοιου είδους συγκρίσεις.

Θλιβερές συγκρίσεις

Ενώ το ΑΕΠ της Ελλάδας σε σταθερές τιμές έχει μειωθεί από το 100 το 2009 στο 84 το 2022, το μέσο ΑΕΠ της Ευρωζώνης έχει αυξηθεί από το 100 στο 117,7 στο ίδιο χρονικό διάστημα – γεγονός που σημαίνει πως η απόσταση της Ελλάδας έχει διευρυνθεί κατά 33,7 μονάδες, από την ίδια αφετηρία!

Όπως λέμε λοιπόν ότι, δεν έχει μόνο σημασία πόσο τρέχει κανείς, αλλά και πόσο τρέχουν οι άλλοι, με τους οποίους συγκρίνεται, έτσι δεν πρέπει να μετράμε μόνο την πτώση του ΑΕΠ μας από τα μνημόνια, αλλά και την άνοδο των άλλων. Το παραπάνω μέγεθος είναι τρομακτικό – ενώ επεξηγεί γιατί έχουμε καταντήσει να περνάμε στην ουσία μόνο τη Βουλγαρία, σε όρους κατά κεφαλήν εισοδήματος. Είναι κάτι παραπάνω από ντροπή πάντως, να συγκρίνεται η πάμπλουτη Ελλάδα, με την πάμπτωχη και πρώην κομμουνιστική Βουλγαρία – κάτι που οφείλεται αποκλειστικά και μόνο στην απίστευτη κακοδιαχείριση των κυβερνήσεων μας που δυστυχώς επιδεινώνεται.

Αντίστροφη μέτρηση προς τη χρεοκοπία

Ο στόχος της κυβέρνησης, σύμφωνα με τον κ. Πετραλιά, είναι η μείωση του δημοσιονομικού μας ελλείμματος – έτσι ώστε να μην αυξάνεται το δημόσιο χρέος. Σωστό. Το θέμα είναι όμως πως επιτυγχάνεται.

Σίγουρα όχι με την υπερφορολόγηση που έχει δρομολογήσει η κυβέρνηση, κυρίως με τη διατήρηση των ίδιων φορολογικών συντελεστών, στις αυξημένες τιμές – αφού έτσι στραγγαλίζεται η οικονομία μας. Εκτός αυτού, αυξάνονται τα ελλείμματα του εμπορικού μας ισοζυγίου (στα 39 δις € το 2022) που μειώνουν το ΑΕΠ, εξανεμίζουν τα τουριστικά μας έσοδα (21 δις € το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών) και αυξάνουν το εξωτερικό μας χρέος – αφού στραγγαλίζεται η παραγωγή.

Ο στόχος λοιπόν είναι διττός και δεν πρέπει ο πρώτος να είναι εις βάρος του δεύτερου – απλά οικονομικά. Εάν δηλαδή δεν στηριχθεί η παραγωγή και συνεχίσει να επιδοτείται η κατανάλωση, με τις επενδύσεις να αφορούν κυρίως τα ακίνητα, το ξεπούλημα των πάντων και τον τουρισμό, η Ελλάδα θα εκτροχιαστεί ξανά, στην επόμενη παγκόσμια κρίση – όπως ακριβώς το 2009.

Ήδη έχει διπλασιαστεί μέσα σε ένα έτος το μέσο σταθμικό επιτόκιο, αυξήθηκαν κατακόρυφα οι ετήσιοι τόκοι και μειώνεται επικίνδυνα η μέση αποπληρωμή του χρέους – γεγονότα που σημαίνουν πως η αντίστροφη μέτρηση προς τη χρεοκοπία επιταχύνεται.

Τέλος, όσον αφορά το ρυθμό ανάπτυξης του 2022 που από 5,9% αναθεωρήθηκε από την ΕΛΣΤΑΤ στο 5,6%, θα είχε τότε μόνο νόημα για τους Πολίτες, όταν τα πραγματικά τους εισοδήματα, η αγοραστική τους δύναμη δηλαδή, αυξανόταν επίσης κατά 5,6% – όπου όμως, σύμφωνα με τον ΟΟΣΑ, μειώθηκε κατά 7,4%.

Η ανάπτυξη λοιπόν από το ξεπούλημα και από τα υπερκέρδη των ενεργειακών εταιριών ή των καρτέλ των Σούπερ Μάρκετ και από την αισχροκέρδεια των τραπεζών, δεν ωφελεί καθόλου τους Πολίτες – ενώ ασφαλώς στηρίζεται σε ξύλινα πόδια.

Η ληστεία των Ελλήνων από τις τραπεζικές προμήθειες

Ελληνική Τράπεζα: Απλό έμβασμα σε άλλη τράπεζα εσωτερικού: 1,2 € Άμεσο έμβασμα 1,2 +2,5 = 3,7 € Επιπλέον χρέωση στην τράπεζα του αποδέκτη: 4 € Σύνολο: 7,7 €.

Αυστριακή Τράπεζα Bank Austria: Άμεσο έμβασμα σε άλλη τράπεζα του εξωτερικού: 0,38 € χωρίς χρέωση του αποδέκτη Δηλαδή: 20 φορές πιο ακριβή η ελληνική τράπεζα! 2.000% απλουστευμένα! Πώς να είναι έτσι ανταγωνιστική η Ελλάδα;

Από την άλλη πλευρά, εύλογα οι συστημικές Τράπεζες προβλέπουν 2,5 δις € από τόκους στο γ’ τρίμηνο και περιμένουν πάνω από 9 δις το χρόνο – ενώ οι Ευρωπαίοι απολαμβάνουν τα διπλάσια επιτόκια καταθέσεων από τους Έλληνες

Η τραπεζική «κλοπή»

Εάν υποθέσουμε πως 4.000.000 Έλληνες έκαναν ένα μόνο έμβασμα on line το μήνα (διενεργούνται πολύ περισσότερα φυσικά), οι τράπεζες θα εισέπρατταν προμήθειες ύψους 92,40 € ετήσια από τον καθένα – άρα συνολικά περίπου 370.000.000 € το χρόνο. Καθόλου ευκαταφρόνητα έσοδα – πόσο μάλλον όταν δεν έχουν έξοδα, αφού οι πελάτες κάνουν τα εμβάσματα μόνοι τους ηλεκτρονικά. Φυσικά τα έσοδα τους από τις προμήθειες είναι πολύ μεγαλύτερα (γράφημα).

Στην Αυστρία θα εισέπρατταν 18.240.000 – ενώ στη Μ. Βρετανία, στο Βέλγιο, στη Γερμανία, στην Ολλανδία, στην Ισπανία, στη Σουηδία κλπ., οι τράπεζες δεν εισπράττουν τίποτα για εμβάσματα εντός ΕΕ! Στη Μ. Βρετανία στο παρελθόν είχαν υποβληθεί αγωγές εναντίον των τραπεζών για αυτές τις μεθοδεύσεις – ενώ οι Έλληνες τις αποδέχονται αδιαμαρτύρητα, παρά το ότι έχουν διασώσει τις τράπεζες τόσες φορές.

Όσον αφορά την κυβέρνηση, η ανοχή της στη ληστεία είναι εγκληματική – εύλογη βέβαια, αφού η ΝΔ οφείλει στις τράπεζες πάνω από 400.000.000 €, όπως άλλωστε και το ΠΑΣΟΚ. Αυτές οι τραπεζικές ληστείες, εάν όχι «απάτες» και «κλοπές», όπως επίσης από τους τόκους καταθέσεων και χορηγήσεων, από τα POS κλπ. πρέπει να σταματήσουν αμέσως – αφού καταστρέφουν σταδιακά τους Έλληνες και την οικονομία μας που είναι αδύνατον έτσι να ανταγωνιστούν τις άλλες χώρες.

Η επόμενη τραπεζική ληστεία των Ελλήνων

Οι ελληνικές επιχειρήσεις που λαμβάνουν δάνειο έως 250.000 €, θα πληρώνουν το υψηλότερο επιτόκιο στην Ευρώπη – 6,34% ή κατά δύο μονάδες υψηλότερο από τον κοινοτικό μέσο όρο του 4,34%. Πώς είναι δυνατόν λοιπόν να λειτουργήσουν οι μικρομεσαίες επιχειρήσεις μας, η ραχοκοκαλιά της Οικονομίας, ανταγωνιστικά με τις άλλες χώρες;

Με τον εναρμονισμένο πληθωρισμό τώρα στη χώρα μας το Σεπτέμβρη του 2023 στο 2,4%, όταν είναι 4,3% στην Ευρωζώνη, το πραγματικό επιτόκιο δανεισμού στην Ελλάδα (=μείον τον πληθωρισμό), διαμορφώνεται στο 3,94% – όταν στην Ευρωζώνη μόλις στο 0,04%!

Εάν δε τα συγκρίνουμε με τον εγχώριο πληθωρισμό του 1,6% τότε το πραγματικό επιτόκιο δανεισμού στην Ελλάδα διαμορφώνεται στο 4,74% – κάτι περισσότερο από ληστρικό δηλαδή. Συμπερασματικά λοιπόν, οι ελληνικές τράπεζες εκδικούνται τις επιχειρήσεις, αλλά και τα νοικοκυριά (αφού τα στεγαστικά δάνεια έχουν εκτοξευθεί στο 6,33%), για τη διάσωση τους από εμάς τους φορολογουμένους με πάνω από 45 δις €, συν τον αναβαλλόμενο φόρο των 17 δις €, συν το Ηρακλής των 18,7 δις €, συν το hive down – ενώ πλειστηριάζουν επί πλέον τα σπίτια των Ελλήνων, χρεώνουν τις υψηλότερες προμήθειες στην ΕΕ, κλέβουν τα χρήματα των καταθετών τους (αφού πληρώνουν μηδαμινά επιτόκια) και κερδίζουν τεράστια ποσά (3,2 δις € μόνο οι συστημικές το 2022 και προβλέπουν 3,8 δις € το 2023).

Με απλά λόγια, στραγγαλίζουν την Οικονομία και ληστεύουν τους Έλληνες, ενώ η κυβέρνηση παρακολουθεί ανίκανη να αντιδράσει – αφού η ΝΔ χρωστάει στις τράπεζες πάνω από 400 εκ. € (όπως άλλωστε και το ΠΑΣΟΚ), οπότε είναι εξαρτημένη από αυτές. Πόσο μάλλον όταν δεν πληρώνει ούτε τους τόκους των δανείων της – τα οποία ως εκ τούτου αυξάνονται συνεχώς.

Ο πρωταθλητισμός της Ελλάδας, στην έρευνα νέων της Eurostat του 2022

«(1) Η Ελλάδα ευρίσκεται στην 1η θέση μεταξύ των χωρών μελών της Ε.Ε. στην ανεργία των νέων με 36,80% – έναντι 13,30% του μέσου όρου της Ε.Ε.

(2) Το 60% των νέων από 25 έως 34 ετών στην Ελλάδα, μένει με τους γονείς του – έναντι 30% του μέσου όρου της Ε.Ε. Προφανώς επειδή οι μισθοί δεν επιτρέπουν την ενοικίαση κατοικίας και την κάλυψη των εξόδων διαβίωσης.

(3) Η Ελλάδα κατέχει την 1η θέση μεταξύ των χωρών μελών της Ε.Ε. στο κόστος μίσθωσης μιας κατοικίας, ενοικίου δηλαδή, αφού αντιστοιχεί στο 33% του μέσου διαθέσιμου εισοδήματος ενός μέσου νοικοκυριού – έναντι 7,80% του μέσου όρου της Ε.Ε.» Επί πλέον των παραπάνω, έχουμε τα εξής:

(1) Φυγή στο εξωτερικό 400.000 πτυχιούχων νέων και επιστημόνων (=brain drain), μετά τα μνημόνια – σε σύνολο άνω των 700.000 Ελλήνων που εγκατέλειψαν τη χώρα για να επιβιώσουν.

(2) Πρόβλημα εργατικού δυναμικού – εύλογα λόγω της μετανάστευσης, καθώς επίσης επειδή μόλις το 25% των εργαζομένων καλύπτεται από κάποιου είδους συλλογική σύμβαση, έναντι σχεδόν 75% του μέσου όρου της ΕΕ.

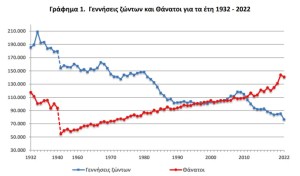

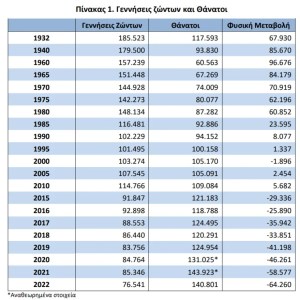

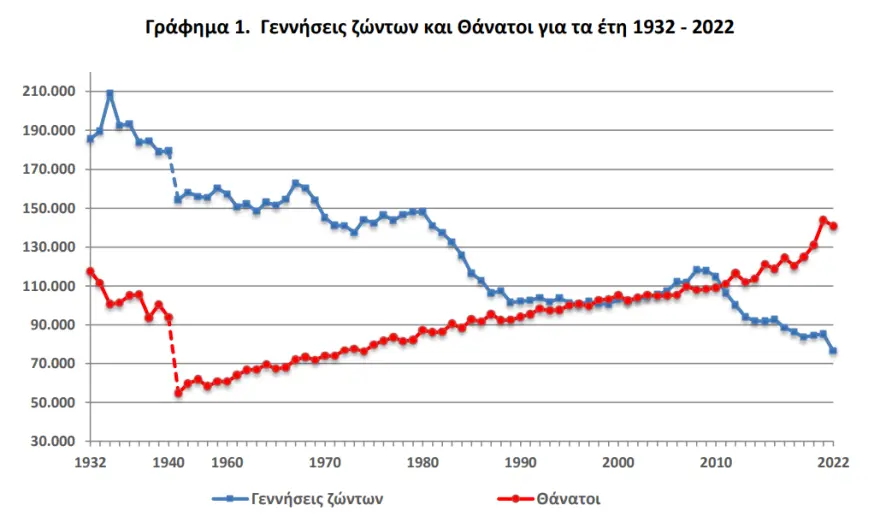

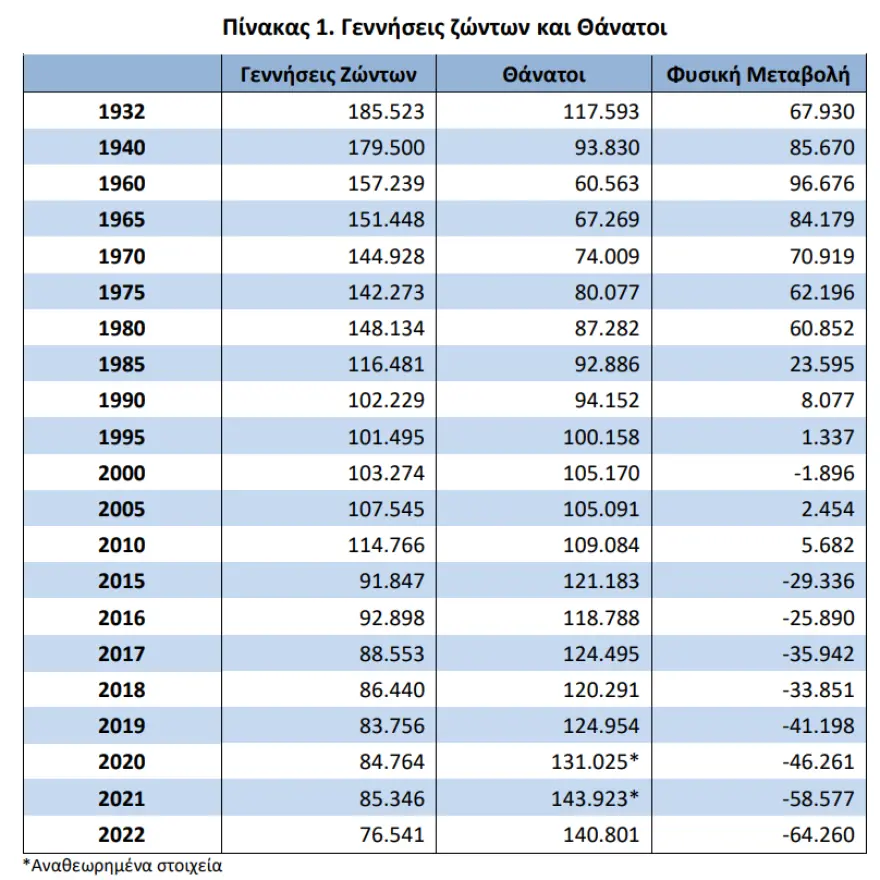

(3) Τεράστιο δημογραφικό πρόβλημα

– με τις ετήσιες γεννήσεις να καταρρέουν και με τους θανάτους να είναι σχεδόν διπλάσιοι.

Προφανώς όλα αυτά σημαίνουν πως η Ελλάδα βαδίζει στο λάθος δρόμο – ενώ ασφαλώς δεν εξισορροπούνται από την πληθωριστική κυρίως άνοδο του ΑΕΠ μας και των εσόδων του δημοσίου, μέσω της υπερφορολόγησης.

Αναφέρουμε το δημογραφικό εδώ, στα οικονομικά κείμενα, επειδή όταν μειώνεται ο πληθυσμός μίας χώρας, μειώνονται ταυτόχρονα οι δυνατότητες αύξησης του ΑΕΠ της – αφού είναι συνάρτηση των εργαζομένων της.

Κλείνοντας, το μεγάλο διαρθρωτικό πρόβλημα της Ελλάδας που αναπτύσσεται μεν, λόγω του ότι ευνοείται αυτήν την εποχή ως οικονομία υπηρεσιών, ενώ δεν είχε μεγάλη εξάρτηση από τη ρωσική ενέργεια, επιδεινώνεται – το ότι δηλαδή παρουσιάζει τα δύο τελευταία χρόνια μείωση της παραγωγικότητας των εργαζομένων της επειδή δεν διενεργούνται επενδύσεις, αφού ο δείκτης της Eurostat για την παραγωγικότητα από το 105 που ήταν το 2020, μειώθηκε στο 102 το 2021 και στο 99 το 2022. Πρόκειται λοιπόν για μία ανάπτυξη που στηρίζεται σε ξύλινα πόδια

ΠΗΓΗ:https://analyst.gr/2023/10/20/simantika-mikra-oikonomika-keimena-kai-pinakes/?fbclid=IwAR2RIi3kla6rWl5lmkxOLFoQVjKO0rcRdekeRxoJkiSCzfDReADwK0pafsk

Ανάρτηση από:geromorias.blogspot.com

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.